Тирасполь, 20 июня. /ИА «Новости Приднестровья»/. За неполный год работы Национальной платежной системы ПМР было выпущено более 26 тысяч платёжных карт. Об этом сегодня журналистам сообщил начальник управления НПС Приднестровского республиканского банка Алексей Кочетов. Платёжная система запущена 1 июля 2015 года, однако перед этим была проделана значительная предварительная работа длиною в несколько лет.

«Начиналось всё в 2013 году с концепции создания НПС с использованием банковских карт. Создавалась она ПРБ совместно с другими уполномоченными банками и увидела свет в конце 2013 года», – отметил Кочетов.

В рамках концепции был создан процессинговый центр и разработано оригинальное программное обеспечение, поддерживающее бесперебойную работу НПС. Затем, 22 мая 2015 года, Президент ПМР подписал указ, регламентирующий деятельность НПС. Первой коммерческой кредитной организацией, решившей присоединиться к системе, был «Эксимбанк». По договору с ПРБ он получил возможность осуществлять эмиссию банковских карт НПС, и уже 1 июля процессинговый центр заработал и были осуществлены первые операции по безналичному расчёту. Впоследствии к системе присоединились и также стали банками-эмитентами «Ипотечный» и «Сбербанк».

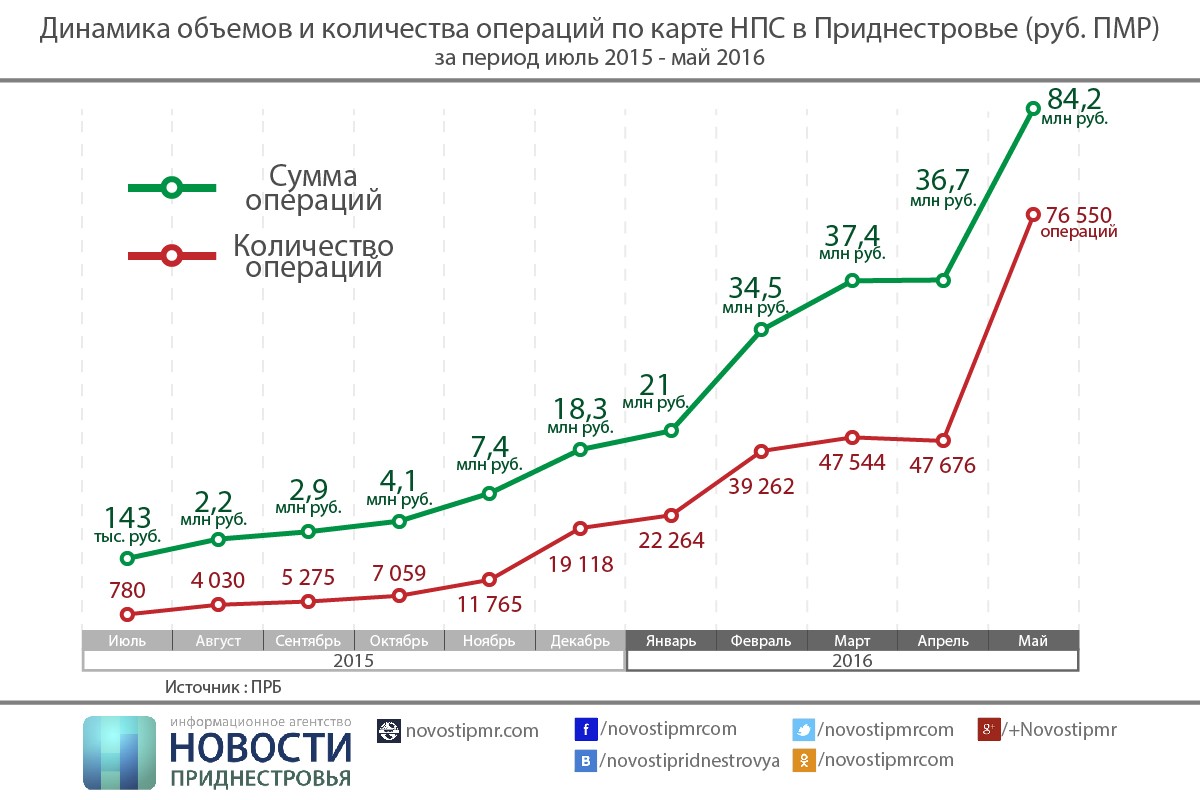

За 11 месяцев работы системы общий объём денежных операций, совершенных на территории Приднестровья с использованием карт НПС, составил более 116 млн рублей ПМР. При этом банковские карты НПС можно использовать и на территории РФ во всех платежных терминалах и банкоматах, поддерживающих российскую платёжную систему ПРО100. Конвертация приднестровских рублей в российские происходит автоматически по курсу, установленному банком-эмитентом (на 20 июня в «Эксимбанке», «Сбербанке» и «Ипотечном» он равняется 0,27 руб. ПМР за 1 руб. РФ). Всего с июля 2015 по май 2016 на территории РФ было совершено 5 380 денежных операций с использованием банковских карт НПС ПМР на общую сумму около 50 млн рублей РФ.

Преимущества

Наличие у Приднестровья собственной национальной платежной системы несет в себе ряд преимуществ как для государства в целом, так и для эмитентов и держателей карт, торговых организаций, в которых покупатель может по ним рассчитаться.

С точки зрения простого обывателя, карточка НПС обладает не только всеми обычными преимуществами банковских карт, но и несет ряд дополнительных выгод. В первую очередь, это удобство и безопасность. Её обладатель может больше не носить с собой значительные запасы наличности и, тем не менее, оставаться практически всегда и везде платежеспособным, совершать покупки когда и где ему удобно. Единственный вопрос – это наличие соответствующих платежных терминалов или банкоматов, в которых можно снять деньги со счёта.

Денежные средства с карточки НПС можно снимать не только в банкоматах своего банка-эмитента, но и в банкоматах других кредитных организаций, входящих в систему. То есть, например, держатель карт НПС, выпущенных «Эксимбанком», может снимать деньги со счёта и производить иные операции с картой не только в банкоматах данной кредитной организации, но и в банкоматах «Ипотечного» и «Сбербанка». Правда, в этом случае необходимо заплатить определённую комиссию. Её размер банки устанавливают самостоятельно. Так, для держателей карт «Эксимбанка» она составит 1% при снятии денег со счёта через банкомат иных участников НПС и 1,5%, если вы решите снять деньги в пункте выдачи наличности.

В настоящий момент на территории Приднестровья насчитывается 67 терминалов самобслуживания и около 300 пунктов выдачи наличности, в которых можно проводить операции с картами НПС.

При утрате карточки, её, как и обычную кредитку, можно заблокировать. Поэтому вор или человек, нашедший чужую карту НПС, деньги снять с неё не сможет, даже если подберёт пин-код.

Кроме того, обладатели карт НПС ПМР могут использовать их на территории России, во всех банкоматах и платежных терминалах, поддерживающих систему ПРО100. По состоянию на март 2014 года карты платежной системы ПРО100 принимаются к оплате в более 250-ти тыс. предприятий торговли и сервиса (около 40% эквайринговой сети российских банков) и в 68-ми тыс. устройствах самообслуживания (около 2/3 всех банкоматов в России). Если у держателя карты НПС, находящегося в России, неожиданно закончатся средства, ему не нужно искать, где получить денежный перевод, достаточно того, чтобы его родственники, друзья или коллеги, находящиеся в Приднестровье, пополнили счёт.

Распространение карт НПС также выгодно и торговым организациям. В первую очередь, здесь играет свою роль фактор безналичного расчёта. Так, по словам Кочетова, было подсчитано, что средний размер чека при оплате картой, как правило, на 20% выше, чем в тех случаях, когда человек платит наличными. Маркетологи объясняют этот момент тем, что, рассчитываясь по карте, человек практически не чувствует расставания с деньгами. При этом достаточно распространена практика, когда для того, чтобы стимулировать своих клиентов использовать при оплате карты, а значит, легче расставаться с деньгами, торговые организации используют системы различных бонусов и скидок, а это уже выгодно для держателя карты.

Кроме того, торговым организациям выгоднее приобретение одного платежного терминала, который может работать с картами всех банков-участников НПС, чем приобретение нескольких для привлечения клиентов каждого отдельно-взятого банка. Всего за почти год с момента запуска системы в республике было установлено около 500 платежных терминалов, принимающих карты НПС.

Вкупе всё это способствуют увеличению количества безналичных расчётов, что, в свою очередь, означает повышение прозрачности торгового оборота внутри ПМР, исключение различных серых схем по уходу от налогов.

«Повышается налогооблагаемая база, соответственно больше поступлений в бюджет, больше финансирования социальных программ», – отмечает по этому поводу начальник управления НПС.

Кроме того, постепенное увеличение доли безналичных расчётов в платежном обороте выгодно государству и потому, что снижаются затраты ПРБ на эмиссию денежных знаков. Так, общие ежеквартальные затраты ПРБ на поддержание системы НПС составляют около 449 тыс. рублей, а на поддержание текущего денежного обращения – примерно 721 тыс. Однако по мере роста безналичных расчётов последняя сумма будет уменьшаться, а вот затраты на поддержание НПС не увеличатся.

Тарифная политика

По словам начальника управления НПС, Центробанк для того, чтобы стимулировать скорейшее развитие проекта, ведет весьма либеральную тарифную политику. В частности, банки-эмитенты не производят никаких отчислений в ПРБ ни в момент выпуска карты, ни во время её дальнейшего обслуживания. Кроме того, Центробанк взял на себя значительную долю затрат на запуск НПС, сделав общий эмиссионный хост.

«Это та часть программного аппаратного комплекса, которая занимается выпуском карт, и таким образом мы переложили эти затраты с плеч банков на собственные плечи, иначе бы этот эмиссионный хост пришлось бы приобретать каждому банку», – отметил Алексей Кочетов.

В результате обладание картой НПС обходится клиентам банков сравнительно дешево. Она может быть выдана либо бесплатно, например, в рамках зарплатного проекта, либо, за незначительную сумму (в «Эксимбанке» максимальный платеж за выдачу карты составляет 50 рублей, есть ряд льгот, по которым эта сумма может быть уменьшена). Ежемесячные отчисления в пользу банка, по словам Кочетова, в сравнении с иными платежными системами также сравнительно невелики. Например, в «Эксимбанке» в зависимости от категорий держателя карты размер отчислений варьируется в пределах 2-3 рублей.

При этом чем больше карт будет выпущено в обращение, тем ниже себестоимость их конечного обслуживания, поэтому данная сумма может быть скорректирована в меньшую сторону.

Поддерживают не все

В соответствии с изменениями в Правилах торговли, внесенными Правительством ПМР, установить терминалы, принимающие к оплате карточки НПС, должны были все торговые организации площадью более 50 кв. м на одну единицу торговли или чей годовой оборот превышает 6,6 млн рублей в год. Однако не все организации исполнили это требование. В частности, крупнейшая в республике сеть розничной торговли «Шериф» платежные терминалы НПС в своих филиалах так и не установила.

Возможно, это связано с тем, что в торговых точках «Шерифа» принимают самую распространенную в нашей республике платежную карту «Радуга», эмитентом которой является «Агропромбанк», не захотевший присоединиться к НПС. Тем самым торговая сеть защищает свой обслуживающий банк от конкуренции. В частности, такое предположение высказал в декабре 2015 года Дмитрий Болтрушко, занимавший тогда должность заместителя министра экономического развития.

«Торговая сеть “Шериф”, аффилированная с «Агропромбанком», принимает только карточки “Радуга”, поэтому эти компании не заинтересованы в том, чтобы в их сети расплачивались картами других банков, так как в этом случае у «Агропромбанка» уменьшится доля присутствия на рынке», – отмечал он в ходе информационного марафона на Первом Приднестровском телеканале.

В случае если бы в торговых точках ООО «Шериф» терминалы были бы всё-таки установлены, по словам Алексея Кочетова, НПС ПМР получила бы дополнительный стимул к развитию.

«Оборот бы существенно увеличился за счёт операций в этой торговой сети. Насколько – трудно предположить, но я думаю, что значительно», – высказал своё мнение банкир.

Перспективы

Национальная платежная система как проект еще достаточно молода и находится на начальной стадии своего развития. В краткосрочной перспективе ПРБ планирует добавить возможность привязывать к одной карте сразу несколько счетов, в том числе и в разных валютах, а не только один, как сейчас.

Кроме того, в приднестровском Центробанке со временем надеются интегрировать НПС ПМР с национальной системой платежных карт РФ «Мир».

Это особенно актуально с учетом того, что российский «Сбербанк» прекратил выпуск карт ПРО100. По информации ПРБ, их еще продолжат обслуживать как минимум два - три года, однако потом, в любом случае, встанет вопрос о замене ПРО100. Алексей Кочетов уверен в том, что рано или поздно Приднестровью удастся войти в НСПК РФ. По его словам, это вполне реализуемо технически, однако пока невозможно из-за особенностей правовой базы России.

«В российское законодательство необходимо внести некоторые изменения для того, чтобы иностранная платежная система, такая как наша, могла принимать участие в НСПК», – отметил банкир.

Также в ПРБ ищут механизмы интеграции НПС ПМР в международные платежные системы, такие как Visa и Mastercard. Однако из-за международной непризнанности Приднестровья для этого требуется согласие Нацбанка Молдовы, который был одним из инициаторов банковской блокады ПМР, а следовательно, получить его разрешение в ближайшей перспективе весьма маловероятно.

Кроме того, со временем карты НПС ПМР могут быть использованы и для осуществления платежей в интернет-банках. По словам Кочетова, пока такая функция не доступна в связи со слабой представленностью сегмента электронной коммерции на приднестровском рынке, однако со временем владельцы карт НПС будут обладать и такой возможностью.

«Технологически наш процессинг умеет осуществлять авторизации с использованием реквизитов платежной карты. То есть движок для интернет-магазинов там внутри есть», – сказал он.

Еще одним перспективным направлением является использование карт НПС в других проектах. По словам Кочетова, в России на базе аналогичных карт в некоторых регионах развернуты программы медицинского страхования, с её помощью можно оплачивать проезд в общественном транспорте, карты используются и как электронное удостоверение личности.

Центральной же целью ПРБ является повышение удобства системы для её рядовых пользователей. С этой целью будет продолжена установка новых банкоматов и платежных терминалов. В Центробанке рассчитывают, что к концу года количество держателей карт НПС достигнет 45–50 тысяч.