«Сколько стоит взять кредит?»

Ссудные отношения своими корнями уходят в далёкое прошлое, и, пожалуй, вопрос справедливой цены заимствования денег всегда был одним из наиболее сложных и противоречивых. С одной стороны, есть заёмщик. Как правило, это человек, которому в силу различных жизненных обстоятельств нужно привлечь деньги, желательно на беспроцентной основе или под минимальный процент. С другой стороны, находится кредитор, физическое или юридическое лицо, обладающее свободными финансовыми ресурсами и желающее получать от них максимальную отдачу.

Как найти между ними компромисс и соблюсти интересы всех участников сделки?

Если перед нами два физических лица, то в данном случае всё решается по результатам личных договорённостей и какими-либо рамками не ограничивается. Всё становится гораздо сложнее, когда мы перейдём в сегмент банковского розничного кредитования. Банков много, ещё больше кредитных продуктов с различными условиями. Разобраться во всём этом неподготовленному человеку бывает непросто. Постараемся дать краткие рекомендации для тех, кто решил связать свою судьбу, пусть и на непродолжительное время, с банками.

Правило первое и последнее: «Бесплатный сыр бывает только в мышеловке». Не может в финансовом учреждении быть нулевых процентов по кредитам – это не благотворительный фонд. Поэтому, если процентная ставка вам кажется слишком низкой, ищите подвох в деталях (дьявол кроется в деталях).

Такая ситуация была характерна практически для всех стран постсоветского пространства вплоть до недавнего времени. Тысячи квадратных метров рекламной площади были посвящены пропаганде потребительского кредитования под сказочно низкие проценты. Граждане охотно этому доверяли, и в итоге многие оказывались в долговой кабале. Когда ситуация стала угрожать финансовой стабильности, на это обратило внимание государство и решило вмешаться. Надзорные органы в лице центральных банков стали выпускать нормативные документы, в которых коммерческим банкам чётко предписывалось доводить до населения полную стоимость кредита с учётом всех её составляющих, помимо процентной ставки. В частности, в России это Указание ЦБ РФ от 13 мая 2008 года № 2008-У «О порядке расчёта и доведения до заёмщика-физического лица полной стоимости кредита», в Украине – Постановление НБУ от 25 мая 2007 года №168 «Об утверждении Правил предоставления банками Украины информации потребителю об условиях кредитования и совокупной стоимости кредита».

Что же ещё, помимо процентов за пользование кредитом, может оплачивать среднестатистический заёмщик?

Это:

- сборы (комиссии) за рассмотрение заявки по кредиту;

- комиссии за выдачу кредита;

- комиссию за открытие, ведение (обслуживание) счетов;

- комиссии за расчётное и операционное обслуживание;

- платежи в пользу третьих лиц (например, страховых компаний, нотариусов и т.д.);

- платежи по оценке передаваемого в залог имущества;

и т.д. в зависимости от фантазии маркетингового отдела банка.

В результате разрыв между номинальной и реальной процентной ставкой мог быть в два и более раза.

Как складывается ситуация в сфере потребительского кредитования в Приднестровье и какие особенности характерны для нашей банковской системы?

В среднем объём розничных кредитов в ПМР за последние семь лет прирастал ежегодно на 30%. В то же время в 2009 и 2012 годах отмечалось сокращение кредитной активности населения (-6,4 и -5,4% соответственно).

В результате по данным, размещённым на сайте Приднестровского республиканского банка, на 1 января 2013 года население должно банкам республики по кредитам 630,2 млн руб., что в пересчёте на 1 жителя, включая младенцев, стариков и выехавших за рубеж, оставляет 1 237,2 руб. Не так уж много, но и немало. В 2012 году приднестровские рубли граждане могли взять в долг у банков в среднем под ставку 17,68% годовых, валюту – под 17,88% годовых.

Кредитованием населения занимаются 6 действующих коммерческих банков, но среди них, пожалуй, следует выделить наиболее активных игроков розницы: ЗАО «Приднестровский Сбербанк» (24,6%), ОАО «Эксимбанк» (22,2%), ЗАО АКБ «Ипотечный» (19,3%), ЗАО «Тираспромстройбанк» (7,0%). ЗАО «Агропромбанк» и ЗАО «Тиротекс Банк» тоже работают с физическими лицами, но, как правило, по корпоративным проектам.

Проанализировав сайты банков, можно сказать, что в среднем у каждого из них разработано не менее 5-6 кредитных продуктов для населения, в том числе ЗАО АКБ «Ипотечный» предлагает на выбор 10 видов кредитов, ЗАО «Приднестровский Сбербанк» – 8, ЗАО «Тираспромстройбанк» – 6. Любой желающий воспользоваться данной услугой может выбрать кредит исходя из своих потребностей и возможностей.

Здесь и кредиты до зарплаты, и покупка товаров в кредит, и кредиты под залог вклада, кредиты бюджетникам, кредиты на приобретение автомобилей, покупка туристических путёвок и т.д. Предлагают наши банки и ипотечные кредиты. На этом специализируются ЗАО АКБ «Ипотечный» и ЗАО «Тираспромстройбанк». Срок кредитования составляет от 5 (в первом банке) до 10 лет (во втором), процентная ставка в среднем заявляется на уровне 17% годовых. Первоначальный взнос должен быть не менее 50% от стоимости приобретаемой недвижимости. Для нашего региона с его политической неопределённостью и высокими рисками можно отметить, что это достаточно оптимальные предложения. Для сравнения, крупнейший российский банк Сбербанк России, занимающий третье место в мире по капитализации и функционирующий в гораздо более благоприятных условиях, выдаёт ипотечные кредиты под 14-15% годовых на срок до 30 лет и в объёме до 85% от кредитуемого жилья.

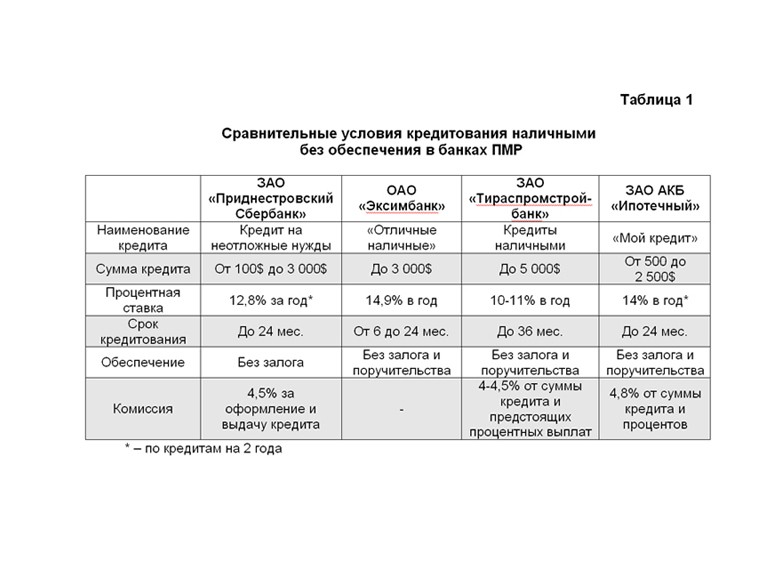

Для оценки того, что и почём нам предлагают, мы выберем наиболее востребованный вид кредитов – это кредиты наличными без обеспечения, и рассмотрим условия их предоставления (табл. 1).

Итак, рассчитывать на получение кредита наличными могут физические лица, имеющие постоянное место работы и стабильный, документально подтверждённый доход. Максимальная сумма, которую можно привлечь без залога и поручительства, эквивалентна 5,0 тыс. долл. Преимущественно банки кредитуют на срок до двух лет. Исключение составляет ЗАО «Тираспромстройбанк», который предлагает более длительный срок погашения.

Что касается ставок, в обывательской среде часто можно услышать рассказы о грабительских процентах, достигающих в зависимости от фантазии чуть ли не 50 и более процентов в год, скрытых комиссиях. Однако, внимательно изучив предложения банков, очевидно, что по схожим кредитам плата за пользование ими в среднем заявляется на достаточно умеренном уровне – 12,5% в год (от 10% до 14,9%). В то же время человеку необходимо внимательно читать договор в той части, где описывается, как будет производиться начисление и погашение процентов за кредит. При этом нельзя не сказать о том, что, по сравнению со многими банками постсоветского пространства, приднестровские банкиры стараются не злоупотреблять всякими дополнительными поборами. Стандартной практикой является лишь взимание определённого процента комиссии (от 4% до 4,8%) от суммы кредита и процентов по нему. Всё это прописывается в договоре, заключаемом при получении ссуды.

К примеру, на Украине анализ сайтов крупнейших банков даёт нам следующую картину условий кредитования физических лиц. Государственный АТ «Ощадбанк» предлагает потребительский кредит наличными с поручительством и подтверждением дохода в размере от 1 000 до 30 000 грн. на срок от 3 месяцев до 3 лет под 26% годовых. При этом взимается единовременная комиссия за выдачу кредита в размере 1% от суммы займа. По частным коммерческим банкам процентные ставки за потребительские кредиты варьируют в диапазоне от 19% до 40% годовых. Единовременные комиссии достигают 7% от суммы кредита, дополнительно к этому распространённой практикой является оплата расходов по личному страхованию в пределах до 9% от суммы кредита (разово) либо 0,5% от суммы кредита ежемесячно. Кроме этого, могут взиматься ежемесячные комиссии, которые в отдельных случаях превышают 3% от остатка задолженности.

В Молдове, Banca de Economii S.A. (с долей государства 56,13%) выдаёт потребительские кредиты от 10 000 до 50 000 леев на срок до 24 месяцев, от 50 000 до 200 000 леев – до 48 месяцев под ставку 25% годовых. Сумма единовременной комиссии составляет 2%. При этом в залог передаётся недвижимое имущество заёмщика. КБ «Banca Sochiala» выдаёт кредит «Social» наличными без залога под поручительство в сумме от 3 000 до 30 000 лей на срок от 12 до 24 месяцев под ставку 18-23% годовых. Предусмотрена разовая комиссия в размере 2% от суммы кредита за каждый год кредитования, но не менее 200 лей. В ряде других коммерческих банков взимаются также ежемесячные комиссии за управление кредитом (к примеру, 0,25% от остатка кредита в EuroCreditBank S.A., 1,5% от остатка кредита, начиная со второго года кредитования, в КБ «Banca Sochiala»).

Таким образом, несмотря на отсутствие на данный момент в Приднестровье законодательно закреплённой нормы, обязывающей банки доводить до заёмщика информацию о полной стоимости кредита до заключения кредитного договора, ситуацию в сфере розничного кредитования у нас можно назвать вполне прозрачной.

Банки, конкурируя друг с другом за каждого клиента, проводят достаточно лояльную политику, учитывающую индивидуальные потребности заёмщика. В то же время человеку, решившему взять ссуду, необходимо и самому взвешенно и ответственно подходить к этой процедуре, внимательно знакомиться с условиями договоров, чтобы реально оценивать свои возможности и наслаждаться приобретёнными благами.

Финансовый аналитик Николай Кочет специально для "Новостей Приднестровья".

Кредитование в ПМР

08/02/13 13:37

Кредитование в ПМР

Также в рубрике

23/07/25 16:20

Что известно о Романе Рошке и почему именно ему поручили вести переговоры с Приднестровьем

12/12/24 12:47

Тирасполь, 12 декабря. /Новости Приднестровья/. Молдо-приднестровскому переговорному процессу в нынешнем году исполнилось 30 лет. Но эту дату не удалось отметить какими-то договоренностями. Уходящий год здесь, к сожалению, стал еще одним этапом упущенных возможностей.